卒論テーマは「国際環境法における領海外でのタンカー事故で発生した海洋汚染の責任の所在」。実は法学部出身。どうも、根本です。まさか、大学で学んだことが今のキャリアとクロスすることになるとは。青天の霹靂です。

目次

はじめに

前回の記事で企業がGXを進めるモチベーションをリスクの観点で3つピックアップしました。もちろんリスクは3つしかないわけではなく、シナリオ分析を行うために環境省がまとめているパラメータツールだけを見ても、数えきれないほどあります。

ということで、ビジネス開発を進めるうえで、私が重要だと思うものを3つピックアップしたのですが、そのうちの3つ目が「規制」です。今回は規制のうち、カーボンプライシングにフォーカスを当てて書いていこうと思います。

カーボンプライシング

炭素税

- 現在、環境省によって本格導入が検討されているが、2023年度の税制改革では導入は先送りとなった

- 環境省の有識者会議では、1トンあたり約1万円にしても経済成長を阻害しないという試算が示された

- IEAのWorld Energy Outlook 2023の予想ではNZEシナリオ下、先進国で2050年までに USD 250/t-CO2まで上昇

排出量取引制度

-

政府や自治体によって定められた排出量の上限(規制)に基づいて排出権を取引する制度

-

東京都やさいたま市が設立している

-

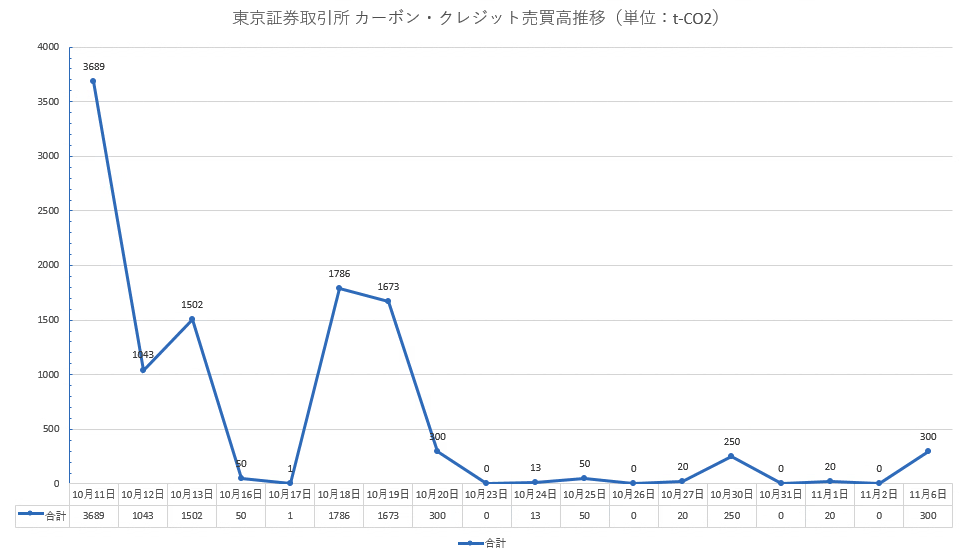

一方、民間主導の自発的な取引所として、2023年10月11日、東京証券取引所がカーボン・クレジット市場をオープン

-

下図は、東京証券取引所の取引データを基に筆者にて推移をチャート化したもの

-

11月7日時点で総取引量が1万t-CO2を突破

-

取引の内訳を見てみると、信頼性の高いJ-クレジットが人気の模様

出典:日本取引所グループ「カーボン・クレジット市場日報」の値を基に筆者にて作成

GX経済移行債

本稿の「規制」というテーマからは逸れますが、カーボンプライシングと深く関係しているのがGX経済移行債です。11月7日の政府のGX実行会議において、認証機関からトランジション・ボンドとして認められ、年度内に発行できるように準備を進める、という内容が報告されています。発行されると世界初となるようです。

地球温暖化対策に関連する税制

以下では、カーボンプライシングとは異なるものの、地球温暖化対策の一環として同じ目線を共有している税制をいくつかピックアップしてみます。ちなみに、炭素税がややこしいと思います。整理のために前出の炭素税と以下に挙げる既存の炭素税は分けて記載しています。

炭素税(地球温暖化対策のための税)

-

根拠法:温対法(地球温暖化対策の推進に関する法律)

-

炭素税(地球温暖化対策のための税)は2012年に導入され、2016年に最終税率への引き上げが完了

-

いまの日本の炭素税の課税額は、CO2排出量1トンあたり289円。

森林環境税

-

根拠法:森林環境税及び森林環境譲与税に関する法律

-

個人住民税に上乗せして課される税金(年間1000円)

-

市町村及び都道府県が行う森林の整備やその促進に関する施策の財源に充てられる

-

2019年度から先行制度が開始、2024年度から本格的に徴収開始予定

-

自治体側での財源の有効活用が期待されている

まとめ

今回はここまでとなります。

化石燃料の使用コストがどんどん上昇していくため様々な分野で電化が急速に進むと予想されます。また、多くの大企業がスコープ3排出量を削減するためにはカーボンクレジットが重要であることに気づき始めています(特にクレジットの需給バランスと将来の予想価格に関連して、新しいビジネスチャンスがあるかもしれません)。さらに、国や自治体が新たな財源を手に入れることで民間セクターでも新しいビジネスの創出スピードが加速するかもしれません。

次回は、省エネに関連する規制について取り上げていこうと思います。

※本記事の内容は執筆者個人の見解であり、所属する組織の見解を代表するものではありません。